Tres cambios de hábitos de consumo que han venido para quedarse

- Cambio relevante de los hábitos de consumo, que aleja a las personas y el consumo de las Zonas de Oficinas, las Zonas Turísticas y, definitivamente, creemos que de las Zonas Residenciales, que migran a las calles ZETa.

- La calle Fuencarral peatonal este mes lideró las calles prime, con un rebote del consumo del 10%, sólo superada por la calle ZETa1, que tuvo un rebote del 11%.

- Los datos de la prensa económica hablan de una caída récord de la productividad en España, nunca antes vista, con un descenso del 6,6% con respecto al 2019, a pesar de haber recuperado las mismas tasas de empleo, que coinciden con estos dos últimos años, en los que las Zonas de Oficinas muestran una fortísima caída de la afluencia de personas. este mes un 52% menos.

- Las Zonas Residenciales se retiran del muestreo del iTB de la ciudad de Madrid, al creer TrueBroker que se ha completado una transformación en los hábitos de consumo alejados de estas zonas, perdiendo su importancia en el tejido comercial. Las Zonas Turísticas desaparecen del tejido comercial prime y no se espera que recuperen sus datos del 2019.

Madrid, 1 de junio de 2022. Tras dos años de incertidumbre e inestabilidad, se producen tres cambios de hábito del consumidor en Madrid, alejándose las personas y el consumo, por un lado, de las Zonas Residenciales (que mutan a otras zonas como consecuencia de una evolución), por otro lado, de las Zonas de Oficinas (por el teletrabajo) y, por último, de las Zonas Turísticas (por el fin de la era global).

Dos de estos tres cambios de hábitos fueron predichos, como fruto de nuestra investigación por el mundo de 5 años, y recogidos en el libro que escribimos antes del Covid, publicado recientemente: “El retail tras la era global”.

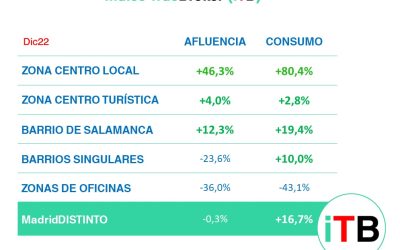

Las Zonas Residenciales creemos han consolidado lo que nuestra investigación previa al 2019 ya anticipó, pronosticando la desaparición de la oferta comercial de muchas calles residenciales. Por esta razón, a partir del próximo mes de junio, el iTB eliminará de su cálculo general de la ciudad de Madrid las Zonas Residenciales, aunque las seguiremos midiendo, ya que creemos que el consumo que antes se hacía en estas zonas se ha trasladado definitivamente, para no regresar, a otros canales de distribución y calles.

No obstante, aunque el promedio de afluencia y consumo de Madrid mejora mucho si eliminamos las Zonas Residenciales, que eran las mas perjudicadas, Madrid sigue teniendo, dos años después de que comenzara la inestabilidad, una caída del consumo muy elevada (del -19%) con respecto al mismo mes del 2019, y casi un 20% menos de Afluencia, si no contamos en el cálculo las Zonas Residenciales que, de hacerlo, el dato promedio de Madrid empeoraría otros 10 puntos adicionales.

Las Zonas de Oficinas llevan dos años con uno de los peores indicadores de la ciudad de Madrid, tanto en afluencia como en consumo, cuya causa se debe al tan fomentado teletrabajo, mostrándose ineficiente. Este mismo mes, la prensa económica se hacía eco de que a pesar de haberse recuperado el mismo nivel de empleo que antes de la crisis, la productividad había caído a cifras negativas récord, de un 6,6% menos de productividad, nunca antes vistas. Creemos que hay una correlación clara con el hecho de la baja afluencia en las Zonas de Oficinas a causa del teletrabajo, donde este mes tuvimos un 52% menos de afluencia que en el mismo mes del 2019, al igual que en los dos meses anteriores.

En general, en toda la serie histórica del iTB de estos últimos dos años, el dato de la afluencia de personas en las Zonas de Oficinas son débiles y sin mejoría aún. El consumo, por efecto del multiplicador, cayó este mes de nuevo un 75% con respecto al mismo mes del 2019; otro consumo que corre peligro de desplazarse definitivamente a otros canales o a las calles ZETa.

Creemos que, por el perfil cultural de los españoles, el teletrabajo, que bien puede funcionar en otros países, como Usa, China, Alemania… no sirve para países como España, y le perjudicarán económicamente, si no se revierte dicha situación. Nuestra cultura entiende el trabajo de una forma muy distinta.

Se alinea con nuestra predicción, fruto de la investigación mundial del retail, de que está perdiendo valor el producto físico, y que nos hallamos tan solo al inicio de un descenso definitivo de la cantidad de productos físicos adquiridos en occidente y, por tanto, de pérdida de importancia de las marcas globales y las fábricas.

El tercer cambio de hábito en estos momentos latentes, y que también coincide con la predicción de nuestra investigación, es la pérdida de valor de las marcas globales y los viajes de larga duración, en busca de cosas distintas, que marcan la identidad diferente en cada lugar y el regreso a disfrutar de las cosas más cercanas.

La Zona Turística, con un 59% menos de personas en sus calles, un mes más, a pesar de haberse relajado la inseguridad, pueda tal vez tener cierta correlación con que los grandes países emisores de turismo a España (Alemania, Uk, Francia o Italia), ante la guerra en Ucrania, hayan adquirido algo de temor a volar. Creemos que debemos ser cautos con la gran confianza de que la economía española mejore mucho gracias a la recuperación del turismo. Nuestra predicción anterior a esta crisis era la de un descenso de los turistas de larga distancia, aunque éstos son los menos en España. El consumo este mes en la Zona Turística volvió a ser un 39% menos que en el 2019.

De consolidarse este dato, como ya predijimos, sacaría a esta Zona del Centro de Madrid del escenario de Zona Prime comercial, siendo sustituida por los Barrios Singulares, cuyos datos parecen confirmar esa tendencia al haber, estos últimos, obtenido de nuevos datos muy positivos, con solo un 2% menos de consumo que en el mismo mes del 2019, y con un ligerísimo rebote del 1% de la afluencia de público. Creemos que los Barrios Singulares están, desde hace años, recibiendo cada vez más visita de turistas, mientras las Zonas Turísticas tradicionales las pierden.

Las tres Zonas Comerciales Prime de Madrid quedarían, por tanto, con datos positivos, con el Barrio de Salamanca (con solo un 5% menos de consumo), la Zona Centro Local (con un rebote de más del 7% del consumo) y los Barrios Singulares (casi empatado, con solo un 2% menos de consumo con respecto al mismo mes del año 2019).

Por calles, destacamos la calle ZETa1, en la que más creemos que se revalorizarán los comercios, con un rebote positivo del 11%, seguido por la calle Fuencarral peatonal (la única calle ZETa que es a la vez Prime, conjugando seguridad y revalorización), con un rebote del +10% con respecto al mismo mes del 2019, y que creemos que será de las calles Prime en la que más crecerá el consumo y el valor de los inmuebles.

Con este último dato del rebote en las calles ZETa, (ZETa1 y Fuencarral Peatonal), se cierra el ciclo de los cambios de hábitos que mostrábamos al inicio de la nota de prensa. Vemos así, de forma clara, dónde se trasladan esos consumidores que se han marchado de las Zonas Residenciales y Turísticas, cuyos receptores, las calles ZETa, podrían seguir aumentando si se mantiene el teletrabajo.